Os dados mais recentes da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), mostram um cenário bastante diferente da narrativa que ganhou força, principalmente no mercado de distribuição ao longo de março de 2026: “O CUSTO DO DIESEL IMPORTADO SUBIU” | “AUMENTAMOS A IMPORTAÇÃO DE DIESEL” | “A PETROBRAS ESTÁ CORTANDO NOSSA COTA DE PRODUTO.”

Esses foram os principais discursos das grandes distribuidoras, para alegar repasses de custos em alguns períodos de forma diária, inclusive para o Diesel B S500, produto esse que somos autossuficientes. Vimos inclusive em clientes do mercado B2B, com fórmula paramétrica vigente, distribuidoras pleiteando aumento no mix de importado na composição de custo, para aproveitar o “boom” de preços do importado.

Mas será que essa narrativa se sustenta, quando analisamos os dados oficiais?

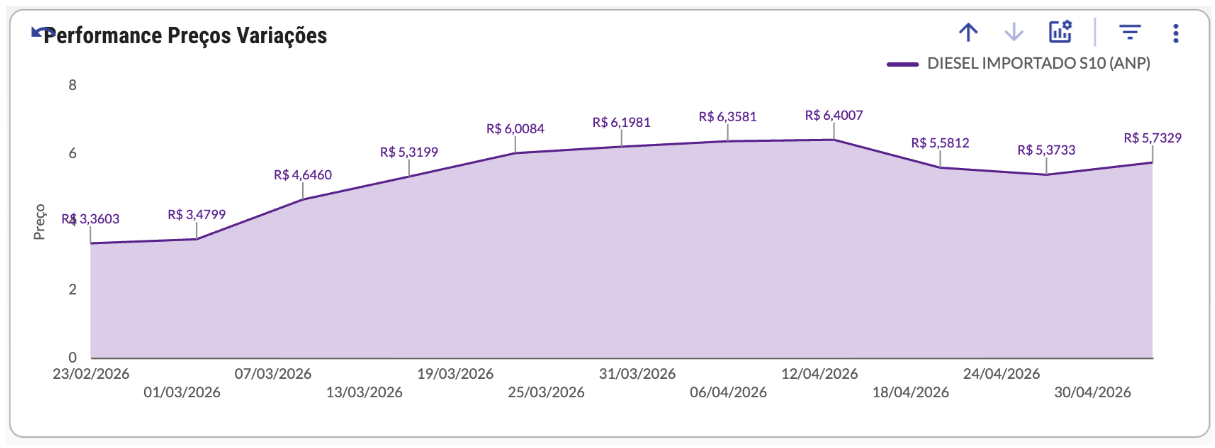

O custo do produto subiu, isso é impossível de se negar, visto os próprios dados do PPI divulgados semanalmente pela ANP, conforme abaixo:

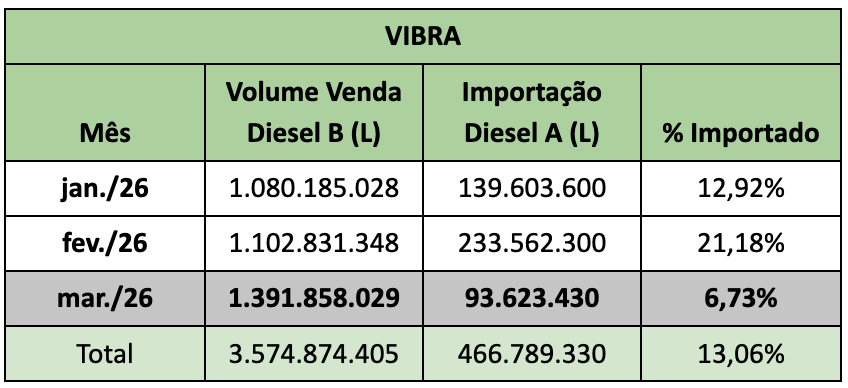

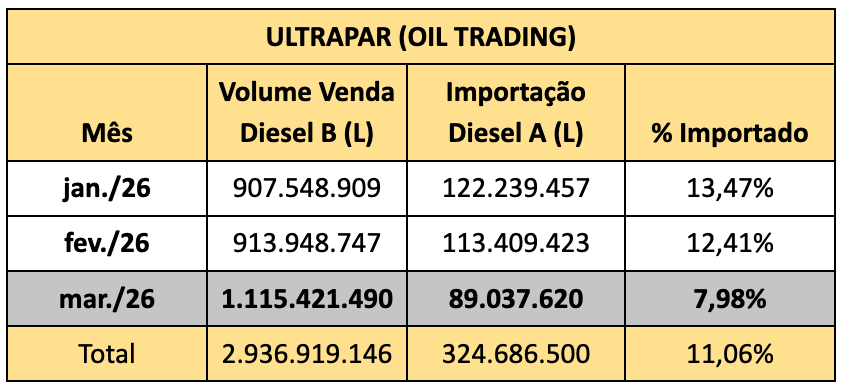

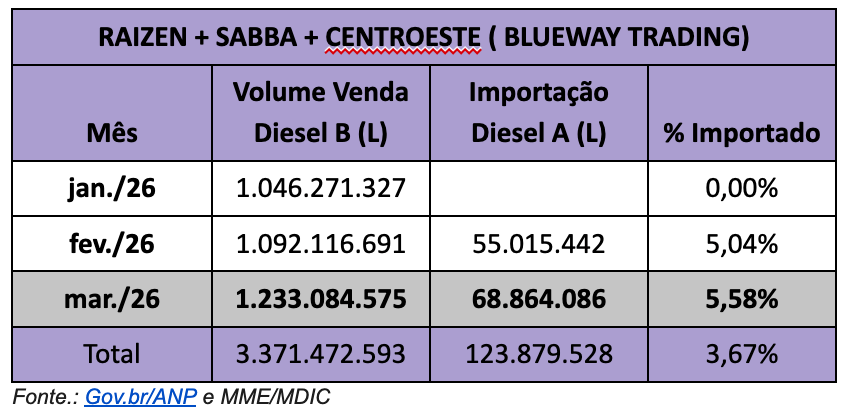

Porém, ao analisar os dados de volume de importação das três maiores distribuidoras privadas do país, percebe-se que Mar/26 foi marcado por crescimento expressivo nas vendas de Diesel B, mas acompanhado por uma redução relevante de Importação de Diesel A dentro do volume comercializado.

Essa leitura é fundamental porque ajuda a separar a percepção de realidade. Em um mercado altamente sensível a narrativas de custo, câmbio e preço internacional, os dados objetivos mostram que a dependência de importação caiu exatamente no período em que parte do mercado sustentava um discurso de pressão elevada sobre custos, e de forma capiciosa utilizando uma Guerra para ganhar dinheiro.

O que os dados da ANP comprovam, então:

Somadas, as grandes distribuidoras de combustíveis comercializaram mais de 3,74 bilhões de litros de Diesel B em Mar/26, onde.:

- O volume importado caiu aproximadamente 37,4%;

- A participação do Diesel A Importado sobre as vendas totais caiu de 12,9% para apenas 6,7%.

Na prática, isso significa que o mercado vendeu mais diesel utilizando proporcionalmente menos produto importado.

A narrativa do “custo de importação” perde força, quando não há importação!

Os números mostram um ponto importante para o mercado:

Se Mar/26 tivesse sido efetivamente um mês de forte pressão de custo de importação, seria natural observar:

- aumento ou manutenção relevante do volume importado;

- proporcionalmente os impactos do diesel importado sobre custos;

Mas ocorreu exatamente o contrário:

As distribuidoras venderam mais, importaram menos e reduziram significativamente a exposição ao diesel externo.

Isso enfraquece a narrativa de que a formação de preços no período esteve necessariamente associada a uma explosão do custo de importação, e na ponderação de custos entre Diese A Nacional x Diesel A Importado o custo de estoque da distribuidora na verdade caiu, mas lembre-se, elas repassaram a preço o aumento de custo de diesel importado que não foi realizado.

O Senacon inclusive autuou algumas distribuidoras por aumento abusivo de preços, Clique Aqui

E isso ficou claro no balanço divulgado na última semana por duas das principais empresas do segmento, onde suas Margens EBTIDA praticamente dobraram no 1T26.

> Se o custo do Diesel importado dobrou, e elas alegam que importaram mais diesel em mar/26, como a Margem EBITDA dobrou no 1T26?

> Como o fluxo de caixa recorrente dessas empresas aumentou no 1T26, se comprar a mólecula de Diesel A importado representou o dobro do custo?

Dados reforçam importância da inteligência de mercado

O episódio evidencia um problema recorrente no setor brasileiro de combustíveis: decisões comerciais ainda são frequentemente guiadas por percepção, discurso ou pressão de mercado, e não necessariamente por inteligência de dados (por parte do comprador), já no lado vendedor o jogo é diferente.

Quando os números da ANP são analisados em profundidade, fica claro que Mar/26 foi marcado por: APENAS UM DISCURSO E NÃO SOBRE UM FATO.

Para revendedores, transportadores e agentes da cadeia, essa leitura é essencial para entender movimentos de preço, identificar distorções e evitar decisões baseadas apenas em narrativas momentâneas.

Isso não significa que os custos internacionais deixaram de influenciar o mercado brasileiro, mas mostra que a narrativa de forte pressão causada por aumento das importações não encontra respaldo direto nos números consolidados do país.

Mais do que nunca, o setor precisa substituir narrativas por inteligência analítica.

Porque no mercado de combustíveis, os dados quase sempre contam uma história diferente da percepção.

Por: Bruno Valêncio • Founder