O Ministério de Minas e Energia (MME) é a pasta de alto escalão do governo federal responsável por todos os assuntos que envolvem as fontes de energia no Brasil. Especificamente em relação aos combustíveis fósseis, a Agência Nacional do Petróleo, Biocombustíveis e Gás Natural (ANP) atua como o braço do MME encarregado da fiscalização e regulamentação desse segmento.

Naturalmente, todas as questões relacionadas aos preços e custos dos combustíveis são igualmente monitoradas pelo MME, por intermédio da ANP, dado que o tema é sensível a qualquer governo no poder nacional, com impactos diretos sobre a economia, manifestados pela inflação. Para acompanhar a dinâmica econômica do mercado, o MME divulga uma análise semanal do comportamento dos custos (Diesel A | Gasolina A), tributos federais (PIS/COFINS e CIDE), tributos estaduais (ICMS), Margem Distribuição + Revenda e Preços Finais.

A VPricing Combustíveis realizou uma análise comportamental desses números consolidados de 2025, abrangendo o período de 28/12/2024 a 20/09/2025 para a GASOLINA C, DIESEL B S500 e DIESEL B S10, conforme detalhado a seguir:

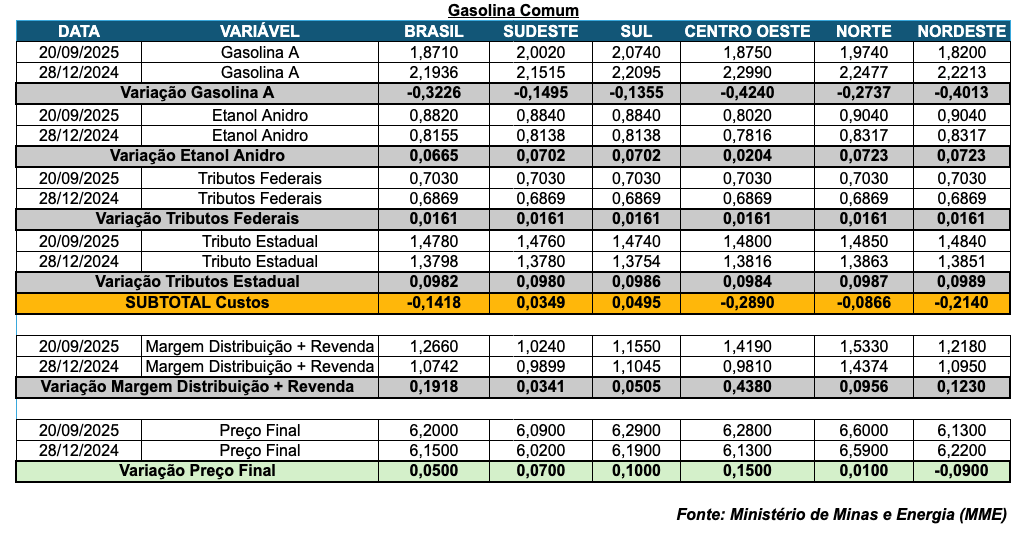

Gasolina C Comum

Na Gasolina C, os dados do MME demonstram que os custos de formação do produto recuaram em média no Brasil em R$-0,1418/L. Contudo, o Preço Final Médio no Brasil registrou um acréscimo de R$+0,0500/L, sendo este efeito provocado pelo aumento da Margem de Distribuição + Revenda em R$+0,1918/L.

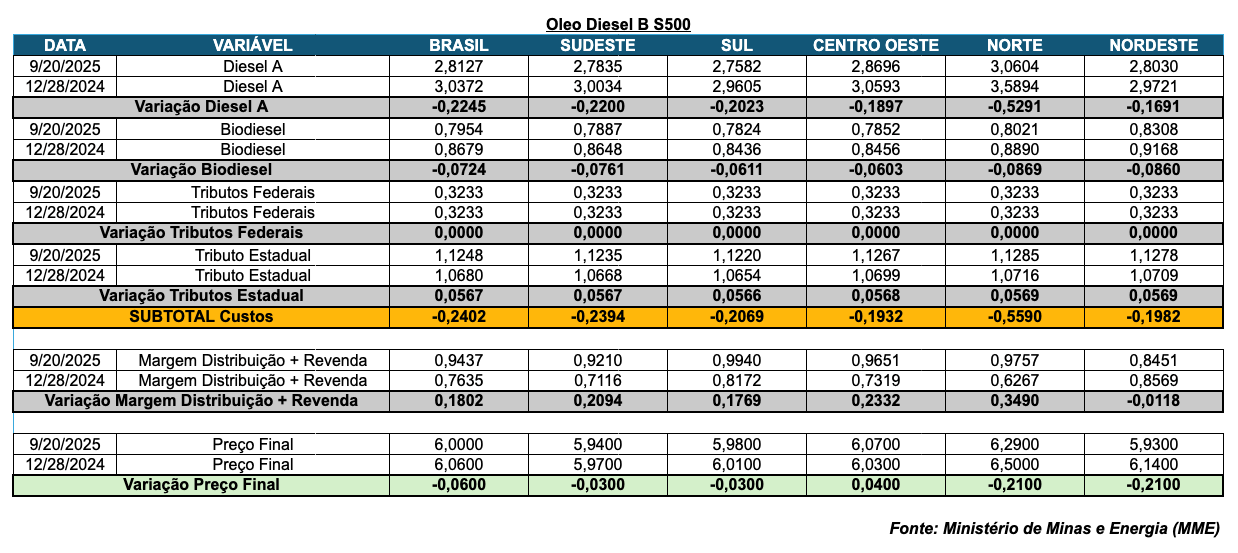

Oleo Diesel B S500

No Diesel S500, a análise dos dados do MME demonstra que os custos de formação do produto apresentaram um recuo na média Brasil de R$-0,2402/L. Não obstante, o Preço Final Médio Brasil registrou uma redução de apenas R$-0,0600/L. Tal disparidade é atribuída ao aumento da Margem de Distribuição e Revenda, que elevou-se em R$+0,1802/L.

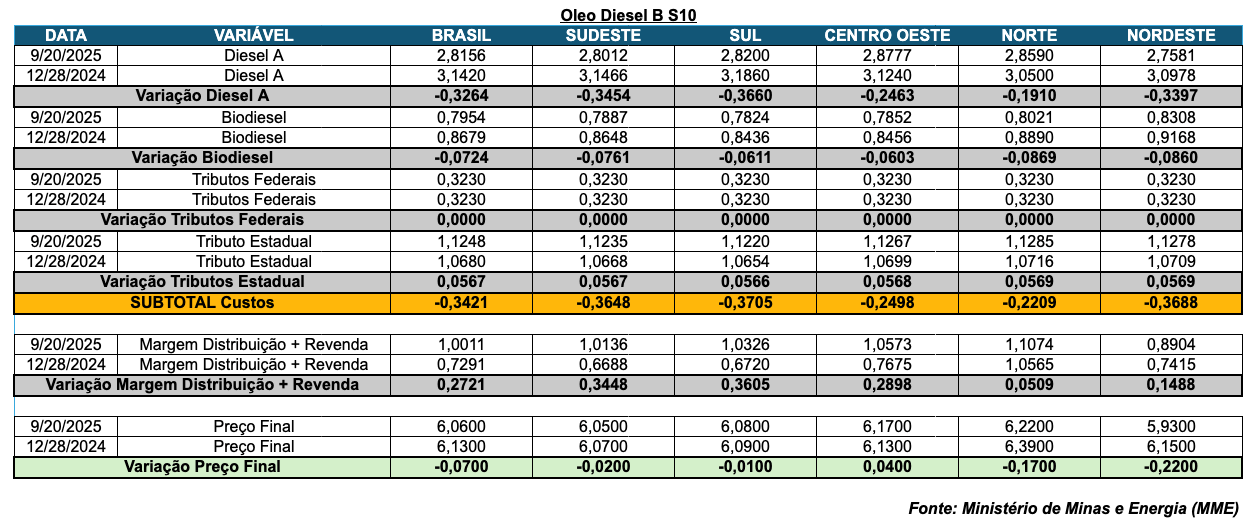

Oleo Diesel B S10

No Diesel S10, os dados do MME demonstram que os custos de formação do produto tiveram uma redução média de R$-0,3421/L no Brasil. Não obstante, o Preço Final Médio Brasil recuou em apenas R$-0,0700/L, sendo que tal discrepância foi ocasionada pelo aumento da Margem de Distribuição e Revenda em R$+0,2701/L.

Identificação da Discrepância de Custos

Constata-se que, apesar da redução na soma dos custos que compõem os preços dos combustíveis, o benefício dessa diminuição sobre os preços finais tem sido limitado, concentrando-se na Margem de Distribuição e Revenda.

É imperativo compreender qual elo da cadeia é responsável pela aquisição do Diesel A, Gasolina A, Biodiesel e Etanol Anidro. Evidentemente, são as distribuidoras.

Denota-se, portanto, que a responsabilidade pelo repasse das variações decorrentes de reajustes de refinaria, impostos e biocombustíveis não recai primariamente sobre o revendedor ou posto de combustível. Legalmente, estes não podem adquirir Diesel A, Etanol Anidro ou Biodiesel, tampouco realizar a cobrança de impostos.

Isso implica que o preço final praticado pelo posto revendedor é um reflexo das distorções que ocorrem ao longo da cadeia. Embora a margem do revendedor exista, se o preço de compra junto à distribuidora não incorpora, por exemplo, o repasse da queda de preço de refinaria aplicada pela Petrobras, o revendedor não terá meios de refletir essa redução em seu preço de venda na bomba.

Ao analisar a margem EBITDA das três maiores distribuidoras do país em 2025, o crescimento de 6% corrobora o efeito do aumento da Margem de Distribuição e Revenda.

Consequentemente, quando a distribuidora não repassa uma redução de custo para o preço de compra do posto revendedor, ela logicamente incrementa sua margem, mas o posto revendedor não experimenta necessariamente o mesmo efeito financeiro em seu resultado.

Contudo, o ônus de justificar essa dinâmica perante o governo recai unicamente sobre o revendedor, enquanto a distribuidora se beneficia da situação de forma discreta.

Por: Bruno Valêncio • Founder