O Brasil aprovou no ano de 2023 uma reforma tributária estruturante, através da PEC (45/2019). Essa reforma se denomina estruturante, pois ela modifica de forma geral o modelo atual de tributação em todas as esferas, ou seja, desde o poder municipal até o federal.

Isso é um grande avanço para o Brasil em termos de simplificação e organização tributária, que atualmente é um ninho de confusão cheia de especificidades diferentes entre municípios, estados e federação, podendo ser mais específico ainda para tipos de segmentos, produtos e serviços, com substituições em cima de outras substituições tributárias, de forma a não sabermos exatamente na última linha da nota fiscal quanto recolhemos de imposto por exemplo ao realizar uma compra no supermercado.

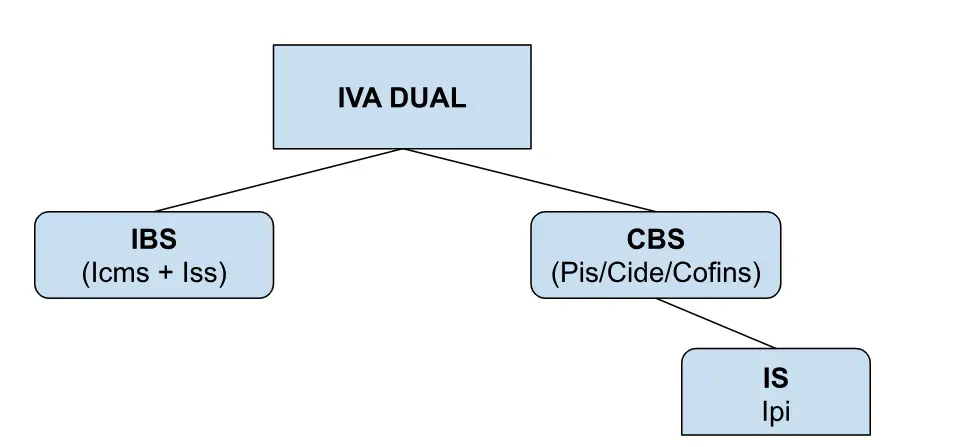

A reforma aprovada, simplifica os cinco principais impostos do país em apenas dois:

A reforma tributária prevê a substituição de cinco tributos (PIS, Cofins e IPI, de competência federal; e ICMS e ISS, de competências estadual e municipal, respectivamente) por um Imposto sobre Valor Adicionado (IVA).

O IVA é um imposto que incide de forma não cumulativa, ou seja, somente sobre o que foi agregado em cada etapa da produção de um bem ou serviço, excluindo valores pagos em etapas anteriores.

O modelo acaba com a incidência de impostos em cascata, um dos problemas históricos do sistema tributário brasileiro.

Atualmente, mais de 170 países adotam o IVA, entre eles Canadá, Austrália, diversos países membros da União Europeia e emergentes como Índia, além de latino-americanos, como México, Colômbia, Chile e Argentina.

O IVA brasileiro será um IVA Dual, dividido em duas partes: a Contribuição sobre Bens e Serviços (CBS), de competência federal; e o Imposto sobre Bens e Serviços (IBS), de Estados e municípios.

Com a reforma, a cobrança de impostos deixará de ser feita na origem (local de produção) e passará a ser feita no destino (local de consumo), uma mudança que visa dar fim à chamada guerra fiscal – a concessão de benefícios tributários por cidades e Estados, com objetivo de atrair o investimento de empresas.

E os combustíveis, como ficam com essa reforma?

O setor de combustíveis conquistou através de uma Emenda Constitucional 132, a monofasia da cobrança dos impostos que está vigente para os combustíveis desde 2022.

A implantação da monofasia tornou linear o valor de imposto ICMS cobrado sobre Gasolina e Diesel em todo o país, e a incidência do imposto passou a ser na origem (Refinarias, Usinas e Importadoras), isso acabou com um problema de sonegação do setor e guerra fiscal entre os estados de mais de 30 anos, pois cada estado tributava os combustíveis da forma que melhor lhe convia através do PMPF, que incidia sobre o preço de revenda dos produtos.

Essa modalidade de cobrança monofásica será mantida na reforma tributária para o setor de combustíveis conforme prevê o Projeto de Lei Complementar (PLP) 43/24, além de ser acrescentado os combustíveis Etanol Anidro e Hidratado ao modelo monofásico, que ainda são tributados pelo modelo de PMPF.

O texto também estabelece que:

- as alíquotas sobre biocombustíveis serão limitadas a 30% do valor cobrado em combustíveis fósseis;

- não haverá incidência do Imposto Seletivo sobre biocombustíveis;

- salvo algumas exceções, é permitida a ampla apropriação de créditos na compra de combustíveis;

- o transporte de cargas será isento dos tributos sobre combustíveis, mantendo os créditos vinculados.

Crédito presumido

O projeto também regulamenta a apropriação de créditos presumidos (desconto sobre a alíquota a ser paga). Terão direito ao benefício:

- o produtor de biocombustíveis (sobre produtos agropecuários comprados);

- as concessionárias de transporte de passageiros e cargas (diesel e biodiesel adquirido); e

- as empresas aéreas (querosene e combustível sustentável de aviação).

Isso exposto, agora o PLP 43/24 segue em discussão na câmara dos deputados, e o impacto final, se haverá aumento ou queda de impostos ainda não é palpável, pois o Brasil projeta ter o maior IVA do mundo de 27,5%, em virtude dos problemas estruturais e o tamanho da máquina pública que administra.

A única certeza para o segmento de combustíveis, é que o IVA terá um regime específico monofásico bem mais simplificado do que temos atualmente, onde o valor do imposto será determinado em R$/L e não em percentual, incidirá na origem (Refinaria, Usinas e Importadoras) e será um único e mesmo valor para todos os estados do país, o que traz transparência para a formação de custos e análises de preços.

É importante, acompanhar esse tema de perto, pois a partir de 2027 as regulamentações aprovadas, serão implementadas e afetará os negócios e as empresas que precisam realizar a aquisição de combustíveis.

Fonte: Agência Câmara de Notícias